「老後の年金、自分はいくらもらえるんだろう?」と気になっている方に向けて、年金のしくみ・保険料・受給条件・確認方法をまとめました。

この記事のポイント

- 年金には「国民年金」と「厚生年金」の2種類がある

- 受給には10年以上の加入期間が必要。受給開始は原則65歳から

- 自分の受給見込み額は、ねんきん定期便・ねんきんネットで確認できる

- 今後の経済の動向次第で、将来もらえる年金額が変わる可能性がある

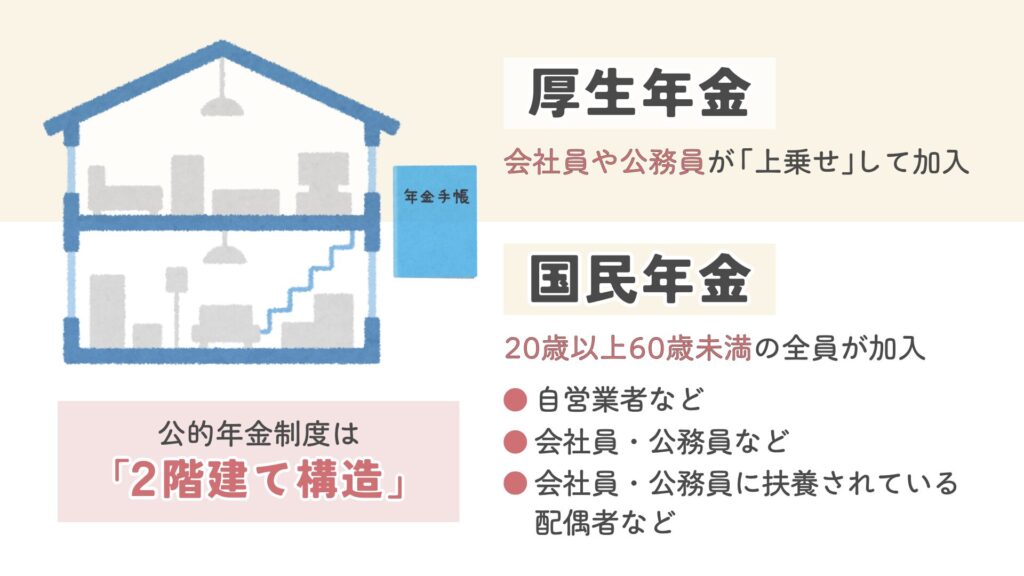

年金には2種類ある

公的年金は、大きく2種類に分かれています。

日本に住む20歳以上60歳未満の全員が加入する、いわば「年金の土台」。以下の全員が対象となります。

- 自営業者やフリーランス、学生などの「第1号被保険者」

- 会社員・公務員などの「第2号被保険者」

- 会社員・公務員に扶養されている配偶者などの「第3号被保険者」

会社員・公務員などの「第2号被保険者」が、国民年金に「上乗せ」して加入する年金です。

現役時代の収入と加入期間によって受給額が変わります。

保険料はいくら? どうやって払う?

国民年金の場合

令和8年度の保険料は月額17,920円です。収入に関わらず一定額で、自分で納付します。

支払い方法は以下の5つ。支払い方法によっては前納(まとめ払い)もできます。

| 支払い方法 | 特徴 |

|---|---|

| 口座振替 | 前納で最大約4%割引。早割(当月末振替)も利用可 |

| クレジットカード | 前納で最大約3.7%割引。ポイントも貯まる |

| 納付書(金融機関・コンビニ) | 前納で最大約3.7%割引。手続き不要で手軽 |

| 電子納付(Pay-easy) | 前納で最大約3.7%割引。ネットバンキングから納付 |

| スマホ決済アプリ | 前納不可。PayPay・au PAYなど対応 |

- 支払いが難しい場合はどうすればいい?

収入が少ないなど、保険料の納付が困難な場合は「免除・納付猶予制度」を利用できます。

未納のまま放置すると、将来の受給額が減るだけでなく、障害年金や遺族年金が受け取れなくなる場合があるので気をつけましょう。

なお、申請は年金事務所、市区町村窓口、またはマイナポータルから電子申請することも可能です。

厚生年金の場合

会社員・公務員は給与から自動的に天引きされます。「厚生年金保険料」という名目で天引きされますが、この保険料の中に国民年金分も含まれているため、別途国民年金保険料を納める必要はありません。

保険料は会社と折半(半額ずつ)で、保険料率は18.3%(固定)、本人負担はその半分の約9.15%となります。

| 月収の目安 | 本人負担額(月) |

|---|---|

| 20万円 | 約18,300円 |

| 30万円 | 約27,450円 |

| 40万円 | 約36,600円 |

年金をもらうための基本条件

10年以上の加入が必要

国民年金・厚生年金を合わせて、合計10年以上加入すると年金受給の資格が得られます。

40年支払うと満額受給

20歳から60歳までの40年間保険料を納め続けると、国民年金を満額(令和8年度:月額70,608円)受給できます(厚生年金は別途上乗せ)。

未納や免除の期間があると、その分受給額が少なくなります。なお、免除・猶予を受けている場合、承認日から10年以内であれば後から追納することも可能です。

- 免除・猶予を受けた日から10年以内であれば追納が可能

- 免除・納付猶予の承認を受けてから3年度目以降に追納する場合は、当時の保険料に加算額が上乗せされる

- 追納した保険料は、年末調整や確定申告の際に社会保険料控除の対象になる

- 追納の手続きは、年金事務所または市区町村窓口で

- 未納(申請なし)分は追納できないの?

追納できるのは免除・猶予の申請をした期間だけです。申請なしの未納期間は、2年以内であれば通常納付できますが、それを過ぎると取り戻す手段がありません。

支払いが難しい時期は、未納のままにせず免除・猶予の申請をしておくといいでしょう。

原則65歳から受給開始

老齢年金は原則として65歳から受け取ることができます。また、以下のように受給開始を繰り上げたり繰り下げたりすることも可能です。

| 繰り上げ受給(60~64歳) | 早く受け取れるが、受給額が減額される 国民年金と厚生年金を同時に繰り上げなければいけない |

| 繰り下げ受給(66〜75歳) | 遅く受け取るほど受給額が増額される 国民年金と厚生年金を別々に繰り下げすることができる |

実際のところ、いくらもらえる?

以下は、厚生労働省のデータによる平均受給額の目安です(令和8年度)。

| 種別 | 平均月額 |

|---|---|

| 自営業者(国民年金) | 約5万9,000円 |

| 会社員・公務員(国民年金+厚生年金) 【男性】 | 約17万円 |

| 会社員・公務員(国民年金+厚生年金) 【女性】 | 約11万円 |

加入期間・現役時代の収入・未納の有無などで、実際の受給額は人によって大きく変わります。

- どうして厚生年金には男女差があるの?

厚生年金の男女差(約6万円)には、現役時代の収入差や、出産・育児などで厚生年金の加入期間が短くなりやすい女性のライフスタイルが反映されています。

- 専業主婦/主夫の年金はどうなる?

配偶者が会社員や公務員の場合、「第3号被保険者」として国民年金に加入できます。

保険料を自分で納めなくても国民年金が受け取れますが、受給額は国民年金の範囲内(満額で月約70,600円)です。

自分の年金額を確認する2つの方法

① ねんきん定期便

毎年、誕生月に日本年金機構から送られてくる「ねんきん定期便」(ハガキ)に、これまでの加入期間や、年金の見込み額、直近の納付状況などが記載されています。

35歳・45歳・59歳時にはハガキではなく封書で届き、これまでの全加入期間の記録を確認できます。

また、「ねんきんネット」登録時に使えるアクセスキー(17桁)も記載されていますので、定期便が届いたら一定期間は捨てずに保管するのがいいでしょう。

② ねんきんネット

日本年金機構が提供する無料のオンラインサービスです。24時間スマホやパソコンから利用できます。

主にできることは以下のとおりです。

- 年金加入記録・納付状況の確認

- 将来の受給見込み額のシミュレーション

- 電子版ねんきん定期便の閲覧

- 追納可能な期間と金額の確認

- 各種申込書の作成

利用するにはまず、ユーザー登録をする必要があります。

- 基礎年金番号(年金手帳や年金証書に記載)

- メールアドレス

※ねんきん定期便に記載のアクセスキー(17桁)があれば、即日登録が完了します。

なお、マイナンバーカードがある場合は、マイナポータルからユーザー登録なしでアクセスすることも可能です。

年金の将来と、今できること

日本の年金は現役世代が受給者を支える仕組みです。少子高齢化が続く中、「将来、年金をもらえなくなるのでは」という不安をお持ちの方も少なくないでしょう。

現状として、年金の財源は純粋な保険料だけではなく、所得税・消費税などの一般税収が補填していますから、制度が破綻する見通しは今のところありません。実際に、2024年の財政検証では、女性や高齢者の就労者増加によって見通しは改善しています。

ただし、今後の経済の動向次第では、将来的に受給額が少なくなる可能性はあります。

老後の資金計画を考えるためにも、「自分がいくらもらえるか」を定期的に確認し、iDeCoや繰り下げ受給なども含めた準備を考えておくことが大切です。

本記事の内容は一般的な情報の提供を目的としており、個別の相談や手続きの代行を目的としたものではありません。

制度の詳細は、お住まいの地域や個人の状況によって異なる場合があります。具体的なご相談は、関係機関の窓口にお問い合わせください。

参考情報

- 厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」

https://www.mhlw.go.jp/content/001617995.pdf - 日本年金機構「令和8年4月分からの年金額等について」

https://www.nenkin.go.jp/oshirase/taisetu/kojin/2026/202604/0401.html - 日本年金機構「国民年金保険料の前納」

https://www.nenkin.go.jp/service/kokunen/hokenryo/zenno.html - 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html - 日本年金機構「国民年金保険料の追納制度」

https://www.nenkin.go.jp/service/kokunen/menjo/20150331.html - 厚生労働省「令和6(2024)年財政検証結果」

https://www.mhlw.go.jp/nenkinkenshou/report/r6.html

記事作成日:2026/5/9